Steuerberatung Jobs

Jobs in der Steuerberatung bei Deloitte: Finde die besten Steuerberater Stellenangebote und zeig deine Expertise in vielfältigen steuerlichen Projekten.

-

Berlin, Frankfurt (Main), Halle (Saale) + 11 weitere Standorte

-

Stuttgart, Dresden, Nürnberg + 10 weitere Standorte

-

Berlin, Nürnberg, Stuttgart + 10 weitere Standorte

-

Berlin, Dresden, Düsseldorf + 10 weitere Standorte

-

Berlin, Leipzig, Dresden + 10 weitere Standorte

-

Hamburg, Berlin, Dresden + 10 weitere Standorte

-

München, Mannheim, Frankfurt (Main) + 2 weitere Standorte

-

Berlin, Düsseldorf, Hamburg + 1 weiterer Standort

-

Berlin, Düsseldorf, Frankfurt (Main) + 4 weitere Standorte

-

Berlin, Düsseldorf, Frankfurt (Main) + 7 weitere Standorte

Jobs in der Steuerberatung: Entdecke deine Karrieremöglichkeiten

Ganz gleich, an welchem Punkt deiner Karriere du bei uns startest: Die klassische Steuerberatung bei Deloitte bietet dir zahlreiche Möglichkeiten und Chancen, deine Zukunft nach deinen Vorstellungen zu gestalten.

Studierende

Du willst noch im Studium in die anspruchsvolle Welt der Steuerberatung eintauchen und herausfinden, ob der Beruf des/der Steuerberater:in das Richtige für dich ist?

Als Praktikant:in oder Werkstudent:in in unserer Steuerberatung erhältst du tiefe Einblicke in die Arbeit mit Mandanten bzw. Projekten aus den unterschiedlichsten Branchen und bearbeitest spannende Fragen zum (inter-)nationalen Steuerrecht. Du lernst im Team, worauf es bei der Begutachtung komplexer Steuerfragen ankommt und hast die Chance, eigene Ideen und Lösungsvorschläge einzubringen. Während deiner gesamten Zeit bei uns kannst du dich außerdem immer auf die Unterstützung deines Teams und einer konkreten Ansprechperson verlassen.

Absolvent:innen

Nach dem Abschluss direkt richtig durchstarten und die Welt der Steuerberatung im Sturm erobern – so sieht der ideale Berufseinstieg für dich aus?

Dann starte deine Karriere als Consultant (m/w/d) in unserer Steuerberatung: Gemeinsam mit deinem Team begleitest du hier (inter-)nationale Unternehmen rund um alle steuerlichen Fragestellungen. Wähle den Bereich, der zu dir passt, und lege los: Von der Erstellung steuerlicher Gutachten über die Prozessoptimierung bis zur Begleitung von Rechtsbehelfsverfahren wirst du schnell zur gefragten Ansprechperson für deine Mandanten – und legst damit den Grundstein für eine vielversprechende Karriere als Steuerberater:in.

Erfahre mehr über deine Einstiegsmöglichkeiten als Absolvent:in

Berufserfahrene

Von deinem nächsten Karriereschritt erwartest du neue Herausforderungen und aussichtsreiche Zukunftsperspektiven? Dann steig ein in unsere Steuerberatung und nutze deine Expertise, um gemeinsam mit uns die Steuerwelt von morgen zu gestalten.

Ob du als (Senior) Consultant (m/w/d) unseren (inter-)nationalen Mandanten eine breitgefächerte Beratung rund um steuerliche Fragestellungen bietest oder dich als (Senior) Manager (m/w/d) auf konkrete steuerliche Beratung in ausgewählten Themengebieten fokussierst und durch Review über Steuererklärungen und -gutachten bis hin zum mandantenorientierten steuerlichen Berichtswesen Projektverantwortung trägst: In jedem Fall setzt du dein Know-how auf erstklassige Weise ein, um unsere Mandanten umfassend zu begleiten. Klar, dass du dich dabei auch fachlich und persönlich weiterentwickelst – und deine Karriere damit zielgerichtet gestaltest.

Deinen individuellen Karrierepfad kannst du dank flexibler Arbeitszeiten in Teilzeit und Vollzeit angehen. So passen wir uns deiner momentanen Lebenssituation an.

Erfahre mehr über deine Karrieremöglichkeiten als Expert:in

Dein Berufseinstieg im Bereich Tax: Gestalte die Steuerberatung der Zukunft

Die Steuerwelt hat viele Facetten – als Berufseinsteiger:in in der Steuerberatung darfst du dich deshalb auf vielfältige Perspektiven und Entwicklungsmöglichkeiten freuen. Erfahre, was du für einen erfolgreichen Einstieg brauchst und was unseren Arbeitsalltag ausmacht.

Steuerberatung bei Deloitte: weitere Insights und Inhalte zum Thema Steuern

EMEA Tax Awards

Auszeichnung “World Tax”

Arbeiten in der Steuerberatung: Das sagen unsere Mitarbeitenden

Dörte ist Senior Managerin im Bereich Global Employer Services und unterstützt Arbeitgebende und Arbeitnehmende bei der Entsendung von Mitarbeitenden ins Ausland. Im Jobcast erzählt sie dir, wie ihr Arbeitsalltag konkret aussieht und an welchen spannenden Themen sie arbeitet. Hör jetzt rein.

Transkript

Jobcast mit Dörte aus dem Bereich Global Employer Services

Dörte: Bei den Global Employer Services dreht sich im Prinzip alles darum, dass wir Arbeitgeber wie auch Arbeitnehmer:innen dabei unterstützen, ihre Mitarbeiter:innen auf internationalen Arbeitseinsätzen zu begleiten. Das kann einerseits bedeuten, dass lohnsteuerliche Verpflichtungen wahrgenommen werden. Es geht aber auch um Arbeitsrecht, Immigrationsthemen und Sozialversicherung.

Host: Du hörst Dörte von Deloitte, die dort im Bereich Global Employer Services tätig ist und dir aus ihrem Arbeitsalltag erzählt.

Dörte: Ich beschäftige mich schwerpunktmäßig mit der Einkommensteuer der einzelnen Mitarbeiter:innen.

Mein Team und ich sorgen also dafür, dass der Mitarbeitende vor Entsendebeginn weiß: Was kommt steuerlich auf ihn zu? Wir decken dabei die deutsche Seite ab, und unsere US-amerikanischen Kolleg:innen übernehmen zum Beispiel die US-amerikanische Seite.

Wir haben einmal eine Anfrage von einem britischen Sportverein bekommen, der in Deutschland ein Testspiel veranstaltet hat. Sie wollten genau wissen, was sie aus steuerlicher Sicht für ihre Spieler:innen, die ja in dem Sinne auch Arbeitnehmer:innen sind, erfüllen müssen. Solche Anfragen kommen bei uns nicht täglich rein.

Das war ein Bereich, in dem ich nicht so sicher unterwegs war, und ich musste mich komplett neu einarbeiten – in eine völlig andere Steuer. Aber am Ende war es total spannend, mit diesem Sportverein das Ergebnis zu erarbeiten und den Fall dann auch abschließen zu können.

Ich denke, die größte Herausforderung, wenn man zu uns kommt, ist die Tatsache, dass in keinem Steuerberaterexamen und an keiner Universität diese Details gelehrt werden, die bei uns erforderlich sind.

Dafür haben wir aber interne Schulungen ausgearbeitet, die das Ganze gut abdecken und jeden Mitarbeitenden, der sich neu mit dem Thema beschäftigt, befähigen, relativ schnell einzusteigen und ein vollwertiges Teammitglied zu werden.

Meike ist Steuerberaterin im Bereich Business Tax. Sie berichtet von einem spannenden Projekt mit der Forensic-Abteilung, bei dem sie sich mit Besonderheiten des Steuer(straf)rechts beschäftigt und durch das Kooperieren mit anderen Kanzleien wertvolle Einblicke in verschiedene Rechtsbereiche erlangt. Sie erklärt auch, welche Vorteile sie in der Arbeit bei Deloitte im Vergleich zu einer kleineren Kanzlei sieht.

Transkript

Jobcast mit Meike aus dem Bereich Business Tax & International Tax

Meike: Wir unterstützen die Wirtschaftsprüfung bei der Prüfung von steuerlichen Positionen. Das heißt, die Spanne reicht von Tax Audit Support, reinem Accounting über Business Tax Compliance bis hin zu Sonderprojekten im Bereich Family Offices.

Host: Du hörst Steuerberaterin Meike, die bei Deloitte im Bereich Business Tax and International Tax tätig ist und dir aus ihrem Arbeitsalltag erzählt.

Meike: Ein sehr, sehr spannendes Projekt, das wir gerade gemeinsam mit der Forensik bearbeiten. Die Kolleg:innen aus der Forensik führen die forensische Untersuchung zu Einzelsachverhalten durch, und unsere Aufgabe ist es, diese Einzelsachverhalte ertragsteuerlich so zu würdigen, dass wir – sofern möglich – einen etwaigen Betriebsausgabenabzug hinbekommen.

Dabei gibt es natürlich immer sehr viele Ausnahmetatbestände. Unsere Würdigungen beziehen sich auch auf entsprechende BFH-Urteile, die zum Teil weit verbreitet sind, aber manchen auch noch unbekannt.

Das geht dann weit darüber hinaus, da wir auch mit anderen Kanzleien zusammenarbeiten, die das rein strafrechtliche betreuen. Das sind natürlich unfassbar wertvolle Einblicke, die man in die verschiedenen Einzelrechtsbereiche bekommt.

Im Tax Audit Support steht auf jeden Fall an, dass wir versuchen, mehr zu standardisieren, sodass die Arbeitsweise einfacher wird – insbesondere für neue Kolleg:innen, die dazukommen.

Im Business Tax Bereich sind wir daran, neben der reinen Steuererklärungserstellung Unternehmen ganzheitlich zu betreuen. Im Operate Bereich ist geplant, die Unternehmen dabei zu unterstützen, ihre Prozesse zu optimieren.

Ich bin sehr positiv überrascht, dass es weniger Regularien gibt – auch aus der deutschen Gesellschaft heraus – wie man Projekte angehen darf. Salopp gesagt: Man kann einfach mal machen.

Wenn man offenlegt, was der Mehrwert für das Unternehmen, für die Mandant:innen und am besten auch für die Kolleg:innen ist, wird das absolut unterstützt.

In einer kleineren Kanzlei macht man meistens alles – von der Buchhaltung über Steuererklärungserstellung bis hin zum Jahresabschluss.

In einer Big Four wie Deloitte kann man sich sehr gut auf Tätigkeiten spezialisieren, die einem große Freude bereiten. Von daher würde ich jede:n motivieren, sich zu überlegen, in welchem Bereich die eigenen Stärken liegen, wo man sie gerne ausbauen möchte und sich dann entsprechend auf eine konkrete Stelle zu bewerben.

Was macht die Arbeit im Bereich Indirect Tax so vielseitig? Magdalena gibt im Jobcast spannende Einblicke in ihren Arbeitsalltag, in dem sie Mandanten u. a. aus Bereichen wie Profisport, Pharmazie und Elektromobilität im deutschen Umsatzsteuerrecht berät. Erfahre außerdem, wie Magdalena als neue Führungskraft gefördert wird und von Chancen wie der Deloitte University in Paris profitiert.

Transkript

Jobcast mit Magdalena aus dem Bereich Indirect Tax

Magdalena: Ich bin in der Service Line Indirect Tax und konkret im Team Umsatzsteuer. Das heißt, ich berate Mandanten im deutschen Umsatzsteuerrecht.

Aktuell habe ich Mandate, das sind Sportvereine im Profisportbereich. Ich habe Freizeitparkbetreiber, ich habe Pharmaunternehmen und aktuell ein sehr spannendes Thema: Elektromobilität.

Host: Du hörst Magdalena von Deloitte, die dort im Bereich Indirect Tax tätig ist und dir aus ihrem Arbeitsalltag erzählt.

Magdalena: Also, in dem Bereich Strom haben wir oft Lieferketten. Das heißt, nicht der oder diejenige, der oder die es „herstellt“, liefert es dann an die Endkunden, sondern da sind ganz viele Personen und Unternehmen dazwischengeschaltet. Wenn das Unternehmen zum Beispiel in den Niederlanden sitzt, der Strom aber in Deutschland getankt wird, dann muss man eben gucken: Wo ist denn jetzt der Leistungsort? Und dann haben wir eben das Thema: Wo ist die Umsatzsteuer abzuführen?

Für mich persönlich als Rechtsanwältin ist das interessant, dass man in der Steuerberaterausbildung gefördert wird, indem man eine finanzielle Förderung und gleichzeitig die Freistellung bekommt. Das ist super hilfreich. Wir bekommen einen wöchentlichen Newsletter, der für das gesamte Steuerrecht gilt.

Zusätzlich haben wir noch sogenannte Global Indirect Tax News, und dadurch bekommt man die Entwicklungen im Ausland ganz gut mit.

Vor allem jetzt als neue Führungskraft bekomme ich super viel Input. Ich habe regelmäßig Schulungen, versuche mich natürlich auch fachlich weiterzubilden und nehme alle Webcasts mit, die so angeboten werden – nicht nur intern, sondern auch für die Mandanten. Dadurch blickt man über den Tellerrand hinaus und beschäftigt sich nicht nur mit dem eigenen Recht. Ich bin zum Beispiel nächste Woche in Paris bei der University und darf dort mit anderen Manager:innen aus verschiedenen Orten und Ländern netzwerken. Man bleibt immer in Bewegung.

"Der größte Unterschied ist die Zusammenarbeit mit Mandanten. Im Finanzamt war ich oft der 'Buhmann', der Fehler suchen musste. Bei Deloitte hingegen arbeite ich unterstützend und lösungsorientiert."

Vielfältige Weiterbildungsmöglichkeiten in der Steuerberatung

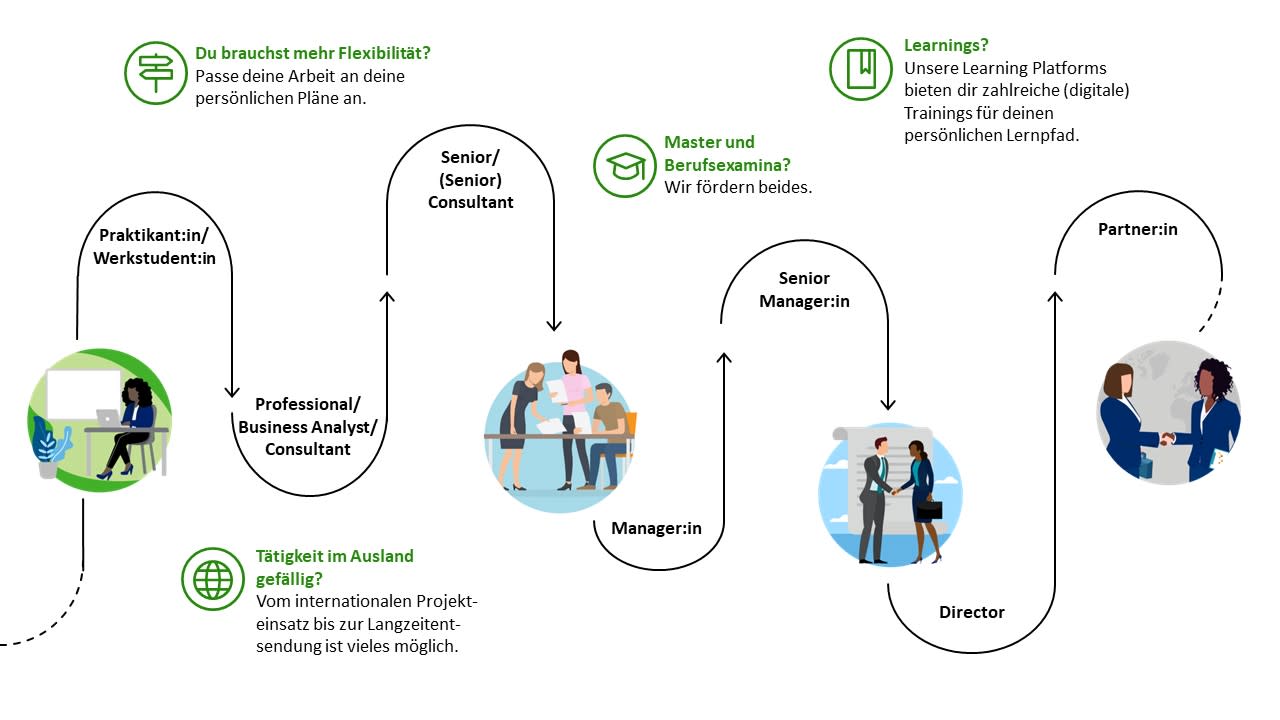

Steuerberatung mit Perspektive: Dein Weg zum Erfolg

Dein Karriereweg in der Steuerberatung: Schritt für Schritt zum Erfolg - mit Flexibilität, Auslandsmöglichkeiten, digitalen Lernpfaden und individueller Förderung.

Ein Blick hinter die Kulissen

Deine Fragen zu Steuerberatung, Wirtschaftsprüfung, Buchhaltung und Co.

Welche Chancen bietet Deloitte Schüler:innen, um in die Steuerberatung einzusteigen?

Du stehst kurz vor deinem Schulabschluss und fragst dich, wie es weitergeht? Bei Deloitte bieten wir dir vielfältige Möglichkeiten, um Theorie und Praxis von Anfang an zu verbinden. In einem nationalen und internationalen Umfeld wirst du unsere Mandanten in steuerlichen Fragestellungen unterstützen, an der Erstellung von Jahresabschlüssen mitwirken und bei Steuererklärungen unterstützen. Zudem stehst du in engem Austausch mit Finanzämtern.

Wir bieten dir die Möglichkeit, noch während oder nach der Schulzeit ein Schul- oder Orientierungspraktikum zu machen, um die Unternehmenskultur, die einzelnen Bereiche und Tätigkeitsfelder näher kennen zu lernen. So kannst du herausfinden, ob ein duales Studium oder eine Ausbildung für dich interessant sind.

Um eine Ausbildung, beispielsweise als Steuerfachangestellte :r oder ein duales Studium mit Schwerpunkt Steuern bei uns anzufangen, benötigst du einen erfolgreichen Schulabschluss (Mittlere Reife für die Ausbildung; Fachhochschulreife für das duale Studium) und gute Noten in den Hauptfächern. Außerdem solltest du Freude am Umgang mit Zahlen und am Kundenkontakt haben. Denn als angehende:r Steuerfachangestellte :r, Steuerfachwirt :in oder Steuerberater :in musst du komplexe Sachverhalte unseren Kunden einfach erklären können. Aber keine Sorge, bei uns lernst du nicht nur Bilanzbuchhaltung, sondern auch die nötigen Soft Skills um erfolgreich zu sein.

Wir legen großen Wert auf flache Hierarchien und individuelle Unterstützung – genau dort, wo du sie brauchst. So kannst du alles abschütteln, was dich aufhält, und dein volles Potenzial als Steuerfachangestellte :r oder duale:r Student:in entfalten.

Welche Einstiegsmöglichkeiten bietet Deloitte für Absolvent:innen in der Steuerberatung?

Du hast Wirtschafts- oder Rechtswissenschaften studiert oder ein Studium im Bereich der Volkswirtschaftslehre abgeschlossen? Super! Nachdem du idealerweise bereits erste praktische Erfahrungen sammeln konntest steht deinem Einstieg als Consultant nichts mehr im Wege. Ganz gleich, ob du als Steuerberater:in oder Rechtsanwalt:in mit betriebswirtschaftlichem Fokus tätig sein möchtest, bei uns findest du vielfältige Karrieremöglichkeiten, die zu deinen Stärken passen.

Informiere dich über offene Positionen, indem du den Filter für Einstiegslevel auf dieser Seite auf "Absolvent:innen" setzt. Übrigens: Falls du deine Anwaltsstation bei Deloitte absolvieren möchtest, bewirb' dich auf eine passende Position und erhalte so erste Einblicke in die Arbeit unserer Rechtsanwälte.

Welche Vorteile bietet eine Karriere bei Deloitte im Bereich Steuerberatung im Vergleich zu anderen Unternehmen?

Deloitte bietet als eine der vier weltweit größten Wirtschaftsprüfungsgesellschaften erstklassige Steuerberatung. Ab Tag 1 bist du sofort eine wertvolle Verstärkung für deine Kolleg:innen sowie kompetente:r Ansprechpartner:in unserer Mandanten. Keine Sorge: Mit der zusätzlichen Unterstützung deines persönlichen Ansprechpartners findest du dich schnell in deinem neuen Beruf zurecht. Regelmäßige Networking- und Austauschmöglichkeiten, wie Vorträge und Events, bieten dir zudem zusätzliche Chancen zur Weiterentwicklung. Und schon bald hilfst du bei Projekten für große und mittelständische Unternehmen an nationalen und internationalen Standorten mit. Dank dieser Vielfalt und unseren flexiblen Arbeitsmodellen – ob in Teilzeit oder Vollzeit – ist die Arbeit bei uns weitaus abwechslungsreicher als in vielen anderen Unternehmen und geht weit über die klassische Steuerberatungsgesellschaft hinaus.

Lebenslanges Lernen ist bei uns ein zentraler Bestandteil deiner Weiterentwicklung und ein wichtiger Beitrag zu deiner individuellen Work-Life-Balance. Daher legen wir Wert darauf, dass deine Arbeitszeit nicht nur mit Steuererklärungen, Jahresabschlüssen und Buchhaltung gefüllt ist, sondern auch ausreichend Raum für individuelle Förderung und Karrieregestaltung bietet. Dies geschieht auch durch eine auf dich zugeschnittene Talent Journey, die in regelmäßiger Beratung von einer unserer Counselor begleitet wird.